Український лізинговий ринок протягом нестабільного 2008 р.

Український лізинговий ринок розвивався досить успішно, особливо в 1 пол. 2008 р. Покращенню його конкурентно-здатності посприяв вихід нових гравців на ринок, а також підвищення обізнаності про лізинг як метод фінансування для українських компаній, що прагнуть залучити довготермінові інвестиції. Лізинг почав формувати сильну альтернативу середньо- та довготерміновому банківському фінансуванню, створюючи переваги для українського бізнесу.

Проте, в 2 пол. 2008 р. почався спад лізингового ринку, породжений, головним чином, кредитною кризою. Нестача дже-рел фінансування та швидке скорочення платоспроможного попиту у 2008 р. посприяло збільшенню лізингових активів до 6.9 млрд. грн. із загальним об’ємом нових продуктів в розмірі 9.98 млрд. грн. (Діаграма 1). Разом з тим, в 2008 р. за-гальна кількість нових лізингових угод збільшилась до 9 766 одиниць (+ 491), хоча середній об’єм лізингових операцій зменшився до 1.02 млн. грн. (-0.8 млн. грн. в порівнянні з 2007 р.).

Діаграма 1. Об’єм лізингових продуктів за 2008 р. в порівнянні з 2007 р.

Поквартальні підсумки (Діаграма 2) демонструють, що кількість нових лізингових продуктів особливо зменшилась у 2 пол. 2008 р. Двохзначне скорочення продукції до 2.8 млрд. грн (-2.2 млрд.) в 3 кв. 2008 р. в порівнянні з аналогічним періодом попереднього року змінилось більш, ніж чотирикратним зниженням показників в 4 кв. 2008 р. до 1.1 млрд. грн. (-3.8 млрд.) проти 4 кв. 2007 р. Таке різке зниження кількості операцій в 2 пол. 2008 р. характеризувалось меншими су-мами та менш частими операціями.

Діаграма 2. Об’єми продукції по кварталам протягом 2007 та 2008 рр.

Як зображено в Діаграмі 3, станом на кін. 2008 р. розмір портфелю складав 28.5 млрд. грн. – що на 40% перевищило рівень кінця 2007 р. (+8.3 млрд.). Кількість сплачених транзакцій також продемонструвала позитивну динаміку: в порів-нянні з кін. 2007 р. загальний об’єм лізингових договорів збільшився на 2 484 договори (17 586 договорів станом на кі-нець 4кв.2008 р.)

Діаграма 3. Об’єм портфелю по кварталам в 2008 та 2007 рр.

Тенденція росту, яка спостерігалась кілька попередніх років та до 2 пол. 2008 р., була пов’язана із активним поширенням лізингу, бурхливим розвитком ринків та збільшенням споживання, швидкою еволюцією фінансових ринків в Україні та до-ступністю кредитування, особливо протягом 2007 – поч. 2008 рр. Проте, варто відмітити, що лізинговий портфель в кін. 2008 р. скоротився на 1 млрд. грн. у порівнянні з попереднім кварталом (з 29.5 млрд. грн.), що стало результатом фак-тичного скорочення фінансування, початку спаду економіки та нестабільності середовища.

Приблизно 3 частина лізингового портфелю складають транспорт, сільськогосподарська та будівельна техніка. Така тен-денція є результатом швидкого розвитку цих галузей в період 2007 –поч. 2008 рр. (Діаграма 4).

Діаграма 4. Структура портфелю по галузях економіки за 2008 р. в порівнянні з 2007 р., %

Значний ріст цін на сільськогосподарські товари на фоні збільшення попиту на продукти харчування та прогнозів бага-того врожаю в Україні в 2008 р. посприяли збільшенню ваги сільськогосподарського сегменту в лізинговому портфелі (+2%).

В результаті активного розвитку нерухомості та швидкого пожвавлення будівництва в 2007 р., вага сектору будівництва в 2008 р. збільшилась майже вдвічі (+7,2 %). Проте в 2 пол. 2008 р. ситуація змінила свій напрямок на зворотний. Будів-ництво було першою сферою, яка зазнала складнощів: фінансування було зупинено, попит знизився.

Історично транспорт був категорією обладнання, яка найбільш інтенсивно фінансувалась на вітчизняному лізинговому ринку (54.56% в 2008 р.). Така тенденція була зумовлена поєднанням лізингу автомобілів та різноманітних транспортних засобів. В той же час, ця категорія активів включає залізничні вагони, які суттєво збільшили її об’єм в 2007 р. (приблизно 6,05 млрд. грн. в 2007 р.), при цьому питома вага транспортного обладнання зменшилась на 9.2%) (Діаграма 5). Друга найбільша категорія активів складається переважно із обладнання для будівництва, пакувального устаткування та неру-хомості (невизначено статистикою України по лізингу), далі – сільськогосподарське обладнання (8.06% за 2008 р.), за яким слідує комп’ютерна та телекомунікаційна техніка (5.58% за 2008 р.).

Діаграма 5. Структура портфелю по видам активів за 2008 р. в порівнянні з 2007 р., %

Погіршення ситуації на ринку стало причиною великої кількості відмов та повернень об’єктів лізингу, що призвело до скорочення середнього терміну фінансування лізингових угод (Діаграма 6) більшості лізингових компаній та збільшення ваги угод терміном з 2 до 5 років переважно за рахунок зменшення кількості угод терміном на 5-10 років. На зменшення ваги середньотермінових лізингових угод у 2008 р. вплинуло скорочення фінансових можливостей та настороженість що-до ризиків довготермінових проектів в нестабільному економічному та політичному середовищі, що було характерним для 2008 р.

Діаграма 6. Огляд структури портфелю по термінам угод за 2008 та 2007 рр., %

Лізинговий ринок України представлений такими основними гравцями:

* Лізингові компанії, які є філіалами міжнародних банків (лізинг є одним із фінансових продуктів групи) – ІНГ, Юні-кредіт Лізинг, Райффайзен-Лізинг Аваль, Ласка Лізинг (Parex Banka), Українська Лізингова Компанія (BNP Paribas), VAB Лізинг, Immorent (Erste), тощо;

* Кептивні лізингові компанії імпортерів або виробників транспортних засобів (лізинг від виробників – канал дистри-буції транспортних засобів або конкурентна перевага як фінансове рішення для стимулювання продажу) – АІС Лізинг, Ілта Лізинг, Порше Лізинг Україна, Укравтолізинг;

* Незалежні лізингові компанії (лізинг є формою послуг з фінансуванням та сервісним обслуговуванням, здебільшого операційний лізинг) – Євро Лізинг, Перша Лізингова Компанія (ALD Automotive), ВІП-Рент (AVIS Україна), тощо.

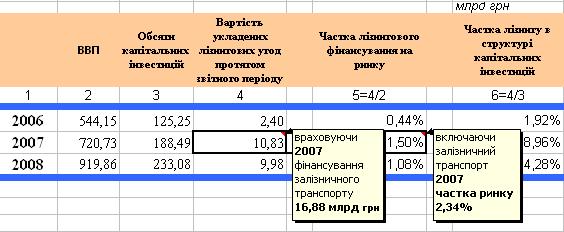

В 2007 р. під час пожвавлення розвитку економіки України приріст проникнення на український лізинговий ринок (Табли-ця 1) в річному вимірі склав 1.5%*,. Тим не менше, такий рівень проникнення залишається досить низьким в порівнянні з більшістю розвинутих ринків. Подальше різке уповільнення економіки та зменшення об’ємів лізингу в 2 пол. 2008 р. стало результатом негативної динаміки проникнення в цілому за 2008 р. (скорочення до 1.05%). Частка лізингу в капітальних видатках в 2007 р. збільшилась до 8.96%, за рік було зафіксовано ріст більш, ніж у чотири рази, але наступного року цей показник зменшився вдвічі у зв’язку із припиненням інвестування в 2 пол. 2008 р.

* – для точності аналізу динаміки коефіцієнт виключає велику разову угоду з “Укрзалізницею” щодо придбання рухомого складу на суму 6.05 млн. грн., яка була завершена в 2007 р.

Таблиця 1. Проникнення на лізинговий ринок, % та об’єм

Спад продовжився в 2009 р. під впливом економічної кризи в світовому масштабі, яка особливо погіршилась в 1 пол. 2009 р. Ринки зазнали потрясіння, а економіка України переживала найскрутніші з 1994 р. часи (в 1 кв. 2009 р. ВВП скоротився на 20%). Під впливом кредитної кризи та різкого призупинення інвестицій в основні активи, попит на україн-ському лізинговому ринку майже зник. В той же час, виріс ризик нестабільності лізингових компаній на фоні втрати впевненості щодо використання накопиченої ліквідності. Перспективи України в 2009 р. залишаються досить несприят-ливими, особливо в світлі постійної політичної нестабільності, що супроводжується погіршенням економічного стано-вища. Проте, в 2 пол. 2009 р. світові економіки почали поступово відновлюватись, що може закласти початок повер-ненню іноземного капіталу в Україну. Сама ж Україна очікує багатого врожаю в сезоні 2009/2010 рр. та готується прий-мати Чемпіонат по футболу Євро-2012, що повинно підтримати відновлення економіки напередодні президентських ви-борів в січні 2010 р.

Автор

Катерина Галєтова

Комерційний директор, ІНГ Лізинг Україна

Член Правління, Українське об’єднання лізингодавців