Результати діяльності галузі за підсумками турбулентного 2020 року, всупереч песимістичним прогнозам, очікуються не гіршими, ніж в спокійному 2019.

Напружена робота учасників лізингового ринку дозволила вийти з глибокого весняного піке, спричинено пандемією та карантином, на вищі рубежі вже в третьому кварталі та, вочевидь, закріпити успіх в четвертому.

Точні результати будуть відомі в січні, але вже сьогодні можна проаналізувати тенденції.

Лізинг в цифрах

Так, обсяг фінансового лізингу України в 3 кварталі 2020 р склав 9 131 млн. грн., виходячи із статистичних даних, нещодавно оприлюднених новим регулятором ринку – Національним Банком України.

Такий результат вказує на те, що ринок зріс на 62% до попереднього кварталу, і на 41% відносно першого кварталу поточного року. Позитивна динаміка свідчить про стійке відновлення ділової активності після спаду, викликаного проблемами пандемії та її наслідків.

Але, щоб проаналізувати реальний стан галузі, доцільно розглянути результати повного фінансового року, що поки можна зробити на підставі даних року 2019.

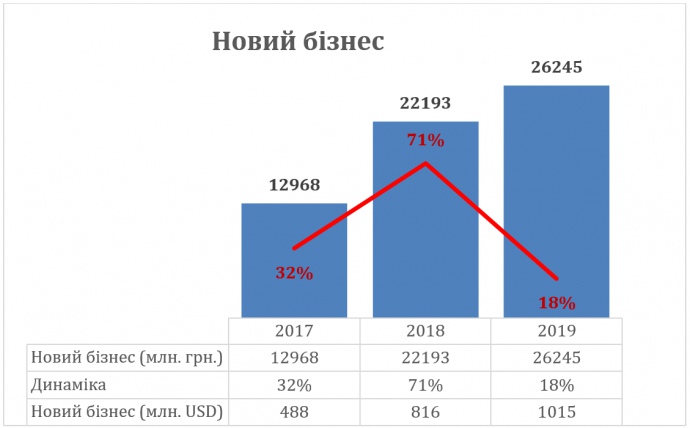

У минулому році вартість нових лізингових угод досягла цифри 26,3 млрд. грн.. тобто зростання ринку становило 18% , в порівнянні з попереднім. І це ще не найкращий результат за післякризові роки. Так приріст ринку лізингу в 2018 році склав аж 70% до попереднього року, а в 2017 – 32%.

Необхідно зазначити, що наведені цифри не включать в себе дані про лізингові послуги банків, так як вони окремо Регулятором не публікуються.

Із зростанням вартості, зростає і кількість підписаних лізингових контрактів. Так, в 2018 році кількість підписаних контрактів зросла на 33%, а в 2019 році – на 50%. Загальна кількість контрактів досягла 15,5 тис. Все це свідчить про те, що послуги лізингу стають популярнішими і розповсюдженішими з кожним роком.

Звісно, позитивна динаміка ринку співпадає із зростанням економіки України загалом. Але темпи зростання лізингу значно випереджають динаміку ВВП України в останні роки, можливо стимулюючи його зростання деякою мірою.

Згідно з офіційною статистикою, загальна вартість капітальних інвестицій в Україні досягла 584 млрд. грн. (близько 22,6 млрд. доларів США) у 2019 році. Лізинг забезпечив близько 5,83% цих капітальних інвестицій у 2019 році, таким чином сприяючи оновленню і розвитку підприємств, які його залучили. В 2018 році лізинг забезпечив 6,52% капітальних інвестицій.

На кінець 2019 року було 630 установ, які мали право надавати послуги фінансового лізингу в Україні. Ця кількість включала 78 банків, 439 фінансових компаній та 113 так званих юридичних осіб – лізингодавців (далі ЮОЛ).

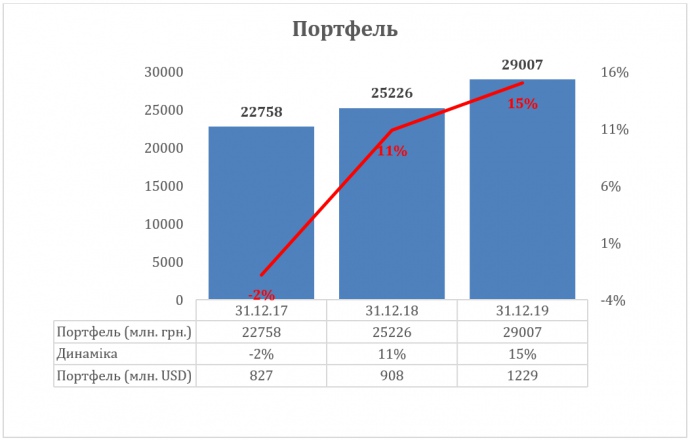

Станом на 1 січня 2020 року вартість діючих договорів фінансового лізингу становила 38 997 млн. грн. (близько 1 651 млн. дол. США). Найактивнішою групою на лізинговому ринку є ЮОЛ. Вони складають лише 18% усіх установ, що мають ліцензію на діяльність на цьому ринку, але генерують 71% від загальної вартості лізингового портфеля.

Фінансові компанії за кількістю становлять 71% від загальної кількості ліцензіатів на ведення лізингового бізнесу. Але вони тримають лише близько 3% загальної вартості портфеля. Ще 26% знаходиться в руках банків. Обидві ці групи учасників ринку не розглядають лізингову діяльність в якості основного бізнесу.

Найбільш активним гравцями на вітчизняному ринку лізингу є компанії, що входять до Асоціації “Українське об’єднання лізингодавців”, і саме вони генерують 80% нового бізнесу в лізингу.

Історичні дані про лізингові послуги, що надаються лізинговими і фінансовими компаніями, показують, що лізинговий портфель хоча все ще падав у 2017 році (внаслідок кризи 2014-2015 років), почав зростати в 2018 році (на 11%), і динаміка зростання надалі прискорилася до 15% в 2019 році.

Український ринок лізингу традиційно найбільше орієнтується на лізинг транспортних засобів. Вартість цього виду активів становила 63% лізингового портфеля на кінець 2019 року. Сільськогосподарська техніка також має помітну частку в портфелі – 18,5%. Ці дві групи сформували понад 80% лізингового портфеля в Україні.

Крім транспорту та агротехніки та обладнання, лізинговий портфель включає такі види активів: нерухомість (6,5%), будівельне обладнання (4%) та промислове обладнання (2,7%). Значних змін в структурі активів лізингового портфеля в Україні за останні пару років не спостерігалось.

Найбільша кількість наданих в лізинг транспортних засобів – це легкові автомобілі. За останніми даними, зібраними Українським об’єднанням лізингодавців серед своїх членів, ця група становила близько 83% усіх транспортних засобів, зареєстрованих лізинговими компаніями протягом першого півріччя 2020 року.

Ще 8% складали вантажівки, легкі комерційні автомобілі (LCV) мали близько 5%. Інші типи транспортних засобів мали частку менше 5%.

Щонайменше 13% всіх легкових автомобілів, що реєструвались в Україні загалом, були профінансовані через лізинг, а також щонайменше 11,4% легких комерційних авто.

Структура лізингового портфеля за галузями на кінець 2019 року показує, що транспорт (23%) та сільське господарство (20%) є найпоширенішими галузями, які використовують послуги лізингу в Україні. На ці дві галузі разом припадає 43% лізингового портфеля.

Все ще присутніми, але з набагато меншою часткою, є сфера послуг (7%), будівництво (4%), харчова промисловість (4%), видобувна промисловість (3 %), переробка (2%), металургія (2%).

Така концентрація лізингу в транспорті та сільському господарстві не відповідає структурі економіки загалом і є індикативною щодо того, що лізинговий ринок має великий потенціал для зростання та диверсифікації

Найчастіше лізинговий контракт в Україні підписується терміном від 2 до 5 років. Після того, як українська економіка досягла макроекономічної стабілізації та зростання ВВП, середня тривалість лізингового контракту почала зміщуватися від короткотермінових контрактів (2 роки або менше) до середньострокових (2-5 років).

Зміна регулятора ринку — головна подія року

12 вересня 2019 року Верховна Рада України прийняла Закон, що змінив порядок регулювання українського ринку лізингу (скорочено його називають Законом про СПЛІТ).

Національна комісія, яка здійснює регулювання ринків фінансових послуг України (далі – НК), раніше була регулюючим державним органом щодо ринку лізингу.

Закон про СПЛІТ встановив, що НК буде розформовано після перехідного періоду, а її функції будуть розподілені між двома іншими існуючими державними установами. Відповідно, Національний банк України (далі НБУ) перебрав на себе регулювання та контроль за лізинговим ринком України від НК.

Перехід регулювання ринку лізингу до НБУ розглядається самими учасниками ринку як позитивний крок. НБУ є прикладом просування та впровадження реформ з 2014 року. Він запровадив нову політику, яка підтримувала макроекономічну стабілізацію та створили основу для економічного зростання в 2015-2019 роках.

Серед впроваджених заходів НБУ особливого значення мали заходи щодо боротьба з інфляцією та впровадження гнучкого обмінного курсу, очищення банківської галузі, реформи внутрішньої структури НБУ, тощо. Завдяки впровадженим реформам, НБУ отримало репутацію прогресивної державної установи.

Ринок очікує, що перехід під регулювання НБУ дасть позитивний поштовх і розвитку лізингу в Україні.

Закон про СПЛІТ передбачав перехідний період до 30 червня 2020 року, протягом якого НК передавала, серед іншого, свої функції з нагляду за лізингом до НБУ. НБУ почав регулювання ринку фінансових послуг з 1 липня 2020 року.

2 липня 2020 року Президент України видав Указ, який розпустив НК відповідно до Закону про СПЛІТ. Таким чином було завершено передачу функцій від НК до НБУ.

Протягом згаданого перехідного періоду НБУ вжив заходів щодо підготовки до переходу функцій, передбачених Законом про СПЛІТ. НБУ трансформував свою внутрішню структуру з метою включення нових функцій.

Він також найняв нових працівників, що відповідатимуть за небанківський ринок фінансових послуг. Для цього НБУ обрав комбінований підхід.

Деякі з нових співробітників перейшли до НБУ з НК і мають досвід роботи в цьому сегменті. Велику кількість працівників найняли з самого ринку. НБУ вважає, що такий підхід дозволить отримати високий рівень досвіду в своїй структурі.

Протягом перехідного періоду НБУ мав тісний діалог з представниками різних сегментів ринку небанківських фінансових послуг, у тому числі з лізинговою галуззю. На основі власного аналізу та цього діалогу НБУ підготував та опублікував шість так званих “Білих книг”.

Ці книги є галузевими документами, де НБУ аналізує поточний стан різних секторів ринку, визначає існуючі проблеми та описує зміни, які мають бути внесені у підходи регулювання кожного з секторів.

Одна з цих книг присвячена небанківській лізинговій галузі. Наведемо основні моменти, викладені в білій книзі НБУ щодо лізингового сектору нижче.

Лізингові компанії зареєструються як фінансові установи

Відповідно до існуючої нормативної бази, юридичній особі було дозволено мати лізингову ліцензію та діяти на ринку лізингу, але не бути зареєстрованою як фінансова установа.

Це важливо, оскільки суб’єкти господарювання, які зареєстровані як фінансові установи, мають більш суворі регуляторні вимоги щодо діяльності і звітності в Україні.

НБУ планує змінити цей підхід. Нова політика дозволить надавати послуги фінансового лізингу лише тим компаніям, що отримали ліцензію на здійснення діяльності у якості фінансової компанії та які мають статус фінансової установи.

Існуючі юридичні особи, які мають ліцензію на надання лізингових послуг, але в даний час не є фінансовими установами, будуть автоматично перереєстровані.

Простіший вихід на ринок

Донедавна процедура виходу на ринок фінансових послуг мала два етапи. Перший етап полягає в тому, що компанія, яка вирішила здійснювати регульовану діяльність, повинна зареєструватись як відповідна установа і бути внесена до Державного реєстру.

Після цього компанія повинна була отримати ліцензію (або низку ліцензій) на види діяльності, які вона планує проводити. НБУ має намір спростити цей процес і поєднати отримання ліцензії та реєстрації компанії в єдину процедуру.

Нова ліцензія також буде іншою і буде схожою на конструктор. Нова структура дозволить компанії обирати та включати в ліцензію лише ті послуги, які вона планує надавати в залежності від обраної бізнес-моделі.

Нормативні вимоги базуватимуться на ризик-орієнтованому підході. Це означає, що компанії, які взяли ліцензії на діяльність з меншим ризиком, матимуть простіше регулювання та менший контроль.

Структура власності

Однією з ключових вимог нового регулювання буде забезпечення прозорої структури власності всіх фінансових установ.

Лізингові компанії повинні будуть повідомляти НБУ про зміни у структурі власності в установленому порядку. НБУ матиме ефективні інструменти для перевірки надійності та прозорості структури власності.

Якщо у НБУ будуть підстави вважати, що структура власності, повідомлена їм, не є прозорою або ділова репутація власників не є бездоганною, регулятор матиме право вжити заходів для того, щоб привести структуру власності лізингової компанії у відповідність до закону.

Новий підхід пропонує зберегти процедуру погодження істотної участі лізингових компаній як ключовий елемент перевірки прозорості структур власності та бездоганної ділової репутації власників.

Водночас порогові значення для затвердження та глибина перегляду джерел фінансування визначатимуться з використанням ризик-орієнтованого підходу.

Бізнес-план для початку діяльності

Процедура ліцензування включатиме оцінку бізнес-плану лізингової компанії, що робитиме НБУ, і яка слугуватиме передумовою для надання ліцензії для цієї компанії.

Метою цієї оцінки є бажання НБУ впевнитися в тому, що засновники мають достатні власні ресурси, або можуть залучити достатні додаткові ресурси для реалізації бізнес-моделі, яку вони обрали. Також метою є підтвердити здатність компанії досягти запланованого залучення клієнтів та досягти запланованих ключових показників ефективності.

НБУ оцінюватиме бізнес-план з точки зору його реалістичності і можливості виконання. Бізнес-план повинен переконливо продемонструвати, що компанія здатна підтримувати стабільний фінансовий стан та виконувати свої зобов’язання.

Джерела фінансування

Будуть дозволені наступні джерела фінансування: від учасників (акціонерів) та афілійованих осіб лізингової компанії; від інших надавачів фінансових послуг, а також від міжнародних фінансових організацій; на умовах субординованого боргу від кваліфікованих інвесторів, у тому числі тих, хто не є фінансовою установою; шляхом емісії боргових цінних паперів, у тому числі шляхом публічної пропозиції корпоративних облігацій серед фізичних або юридичних осіб за умови дотримання вимог, встановлених НК та НБУ.

Супутні послуги

Лізингові компанії зможуть поєднувати надання фінансових послуг з наданням певних видів допоміжних послуг або операцій (посередницька діяльність із забезпечення лізингових активів; ремонт та обслуговування лізингових активів; продаж лізингових та вилучених активів; здача в оренду активів, консультування, тощо).

Кваліфікаційні вимоги

НБУ планує встановити кваліфікаційні вимоги, включаючи вимоги щодо бездоганної ділової репутації та професійної придатності для керівників лізингової компанії та щодо бездоганної ділової репутації власників компанії за умови істотної участі.

Вимоги до капіталу

НБУ вважає, що доцільно встановити єдину пруденційну вимогу до лізингових компаній – нормативну вимогу щодо підтримки мінімального рівня власного капіталу. Лізингові компанії повинні будуть підтримувати власний капітал на рівні 3 млн. грн. на випадок, якщо компанія надаватиме лише послуги фінансового лізингу, або 5 млн. грн., якщо лізингова компанія планує надавати два або більше види фінансових послуг.

Українське об’єднання лізингодавців, спільно з представниками інших небанківських ринків, в поточному часі тісно співпрацює з Регулятором по розробці нових нормативних документів та вдосконаленні діючих. Кооперація виглядає досить конструктивною.

Про потенціал лізингу різних сферах економіки – в другій частині статті.

Автор: Роман Жердицький,

аналітичний департамент

Асоціації “Українського об’єднання лізингодавців”