1 липня 2020 року – важлива дата в історії сектору українських небанківських фінансових посередників, до яких відносять страхові, фінансові та лізингові компанії, ломбарди та кредитні спілки, пенсійні фонди та їхні адміністратори тощо. Цього дня відбудеться їхній остаточний перехід з-під наглядової парасольки нинішнього регулятора – Нацкомфінпослуг – до сфери «опіки» двох інших органів: Національного банку України (НБУ) та Національної комісії з цінних паперів і фондового ринку (НКЦПФР).

При цьому ліквідація Нацкомфінпослуг і зміна наглядових вимог у рамках закону про спліт – не єдині події, що переносять небанківські фінустанови в нову реальність. З ухваленням закону про фінмоніторинг небанківські фінустанови як суб’єкти первинного фінмоніторингу разом із банками повинні впроваджувати ризик-орієнтований підхід та суттєво вдосконалювати KYC-процедури.

З огляду на тектонічні зрушення, які переживає сектор небанківських установ, фінансовий аналітик YouControl (системи для перевірки контрагентів) Роман Корнилюк вирішив дослідити, як розвивається небанківська фінансова екосистема.

«Сліпа зона» фінансової сфери

Небанківські фінансові посередники роками перебували поза фокусом суспільної уваги в порівнянні з банківською системою, яка в Україні є краще розвинутою та банально більшою за масштабом. Банкоцентричність українського фінансового ринку проявляється в тому, що станом на 1 квітня 2020 року 75 діючих банків контролювали 2096 млрд грн загальних активів, що в 7,5 раза більше за 278 млрд грн активів під контролем 2136 небанківських посередників.

В цьому огляді до переліку небанківських фінпосередників не включені адміністратори НПФ, довірчі товариства, а також фінустанови, котрі не перебувають під наглядом Нацкомфінпослуг (ІСІ).

У «затінках» банківського сектору решта фінустанов досі працює в умовах низького рівня прозорості та фрагментарності інформації про небанківський ринок, що часто дезорієнтує клієнтів і партнерів. Адже вибір страхової чи лізингової компанії доводиться ґрунтувати не стільки на офіційно підтверджених даних, скільки на порадах знайомих або ж гучній і нерідко оманливій рекламі.

Замість неупередженого порівняння фінансового стану фінустанов нам залишається формувати важливі фінансові рішення про співпрацю з такими контрагентами на «сипучих пісках» чужого досвіду, суб’єктивних обіцянок, припущень та здогадок.

Проблему пошуку надійних партнерів на цих ринках ускладнює й те, що протягом останніх 30 років сектор небанківських фінпосередників України активно використовувався не лише для надання класичних фінансових послуг, а й був тихою гаванню для любителів схемних оборудок, що мали на меті приховування транзакцій, мінімізацію та ухилення від оподаткування, відмивання коштів і навіть фінансування тероризму чи нелегальних видів торгівлі.

Замість виконання функцій фінансового посередництва та перерозподілу ризиків значна частина учасників небанківського сектору виконувала роль розрахунково-касових центрів для тіньової економіки або ж кредитувала той сегмент ненадійних клієнтів, котрі не вписувались у щоразу жорсткіші стандарти банків. Ключова задача реформи спліт і фінмон-новацій – остаточно закрити ці лазівки, привівши ринок до прозорого й цивілізованого вигляду з точки зору регулювання та нагляду.

Хто є хто: які небанківські фінпосередники діють в Україні?

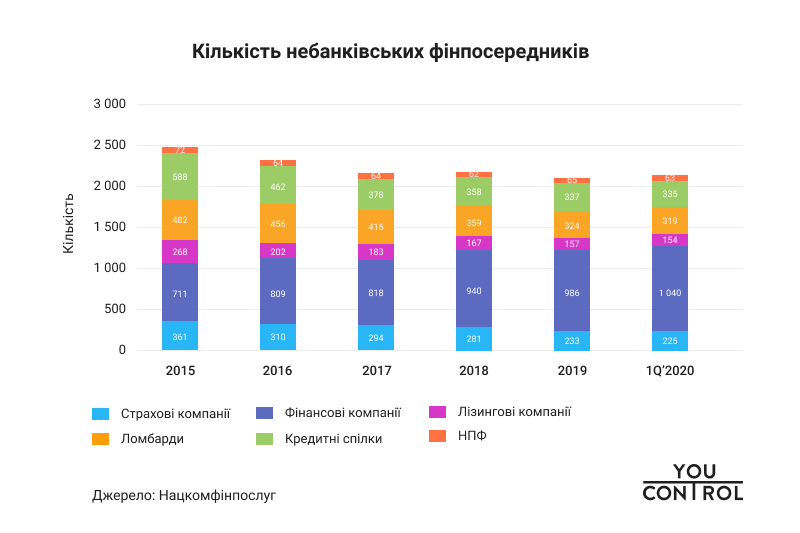

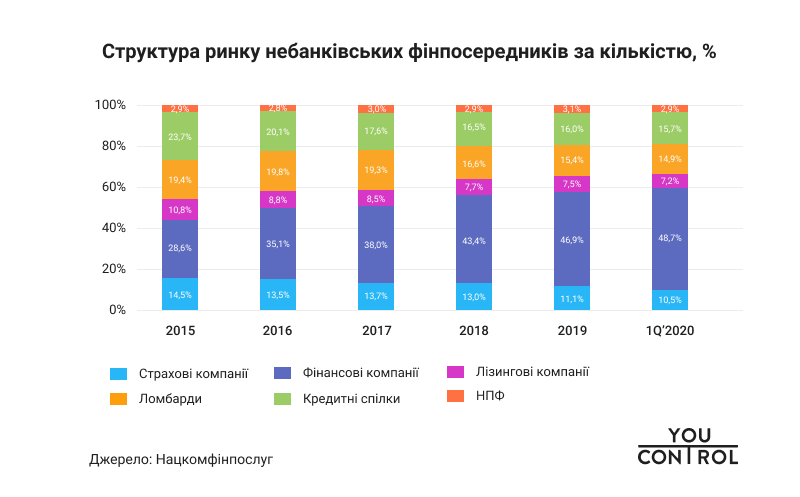

Кількість учасників на ключових секторах небанківського ринку фінпосередників протягом останніх п’яти років знизилась на 14% – до 2136 компаній. Чисте падіння кількості кредитних спілок та лізингових компаній перевищило 40%, страхових компаній стало на 38% менше, ломбардів – на 34%, водночас кількість фінкомпаній зросла на 46% за період з 2015 року до кінця I кварталу 2020-го.

Унаслідок регуляторних дій Нацкомфінпослуг з очищення ринку фінпослуг в 2019 році було виведено 260 слабких і ненадійних компаній, водночас чисте зменшення кількості фінустанов склало лише 65, що свідчить про активний паралельний процес створення нових фінпосередників.

Унаслідок регуляторних дій Нацкомфінпослуг з очищення ринку фінпослуг в 2019 році було виведено 260 слабких і ненадійних компаній, водночас чисте зменшення кількості фінустанов склало лише 65, що свідчить про активний паралельний процес створення нових фінпосередників.

Страхові компанії – це фінансові посередники, які надають послуги страхування, тобто захисту майнових інтересів фізичних та юридичних осіб у разі настання страхових випадків коштом страхових платежів клієнтів та інвестиційних доходів. Загальна чисельність страхових компаній після кризи 2014-2015 років. невпинно скорочувалася з 361 до 225 компаній на 1 квітня 2020 року. Однак ці масові банкрутства залишились практично непоміченими для більшості громадян, що вказує на значну кількість кептивних страховиків і низький рівень проникнення страхових послуг.

Виклики для страхового ринку. Страховий сектор разом із кредитними спілками віднесений НБУ до сфер особливої уваги з огляду на високу частку залучених коштів від людей та бізнесу. Так, аномально низький рівень страхових виплат у недобросовісних гравців та компаній-транзитерів, а також необхідність проведення чіткого водорозділу між класичним та схемним сегментами страхового ринку – теми, про які економісти говорять десятиліттями, але досі зроблено досить мало.

Фінансові компанії – небанківські фінансові установи, які надають кредитні послуги населенню та бізнесу, але водночас не належать до групи кредитних спілок, ломбардів, страховиків, НПФ тощо. Асортимент послуг фінкомпаній надзвичайно різноманітний і варіюється від надання позик, гарантій, порук до лізингу, факторингу, грошових переказів до фінансування об’єктів будівництва. Цей сектор фінансових послуг за останні п’ять років розширювався найвищими темпами: кількість учасників зросла із 711 до 1040 компаній, що складає майже половину від загальної кількості фінустанов, яких стосується реформа спліт. Детальніше дослідження засвідчило, що велика кількість фінансових компаній мають риси «компаній-одноденок» з огляду на вік заснування, що не перевищує два роки.

Виклики для ринку фінкомпаній. Активний ріст популярності послуг мікрокредитування, які надаються фінкомпаніями, базується на нижчих стандартах контролю за надійністю клієнтів у порівнянні з банками. Зворотний бік медалі – космічно високі кредитні ставки та високий рівень скарг на порушення прав позичальників, значна частина яких потрапляє в боргову залежність від таких посередників і потім має серйозні проблеми з колекторами.

Лізингодавці – юридичні особи, які не є фінансовими установами за українським законодавством, але мають законну можливість надавати послуги з фінансового лізингу. Фінансовий лізинг передбачає купівлю лізингодавцем речі у постачальника з наступною передачею її у користування лізингоодержувачу на визначений строк не менше року за встановлену плату у формі регулярних лізингових платежів на умовах повернення лізингодавцю після закінчення строку лізингу. Лізинг важливий для розвитку малого бізнесу.

Виклики для лізингового ринку. Для збільшення бізнес-можливостей для лізингодавців НБУ обіцяє після спліту надати їм ліцензії на переказ коштів та обмін валюти, тобто дозволити здійснювати ті розрахунково-касові операції, які й так супроводжують лізингові послуги, але на даний момент вимагають залучення партнерських банків та обмінників, що знижує операційну дохідність і якість лізингових послуг.

Ломбарди – фінансові установи, які надають кредити населенню під заставу майна за рахунок власного або залученого капіталу. Ломбарди переважно працюють з сегментом малозабезпечених фізичних осіб, задовольняючи їхні потреби у грошових коштах у кризові моменти життя. Певний сегмент клієнтів ломбардів, навпаки, включає заможних ВІП-клієнтів, котрі час від часу мали можливість в обмін на заставу предмету розкоші (дорогого годинника чи ювелірної прикраси) швидко отримати «живий кеш» за більш лояльними підтверджувальними процедурами в обхід суворого банківського фінмоніторингу.

Виклики для ринку ломбардів. Ринок ломбардів в Україні попри активну експансію зажив поганої слави через тісний зв’язок із сірим сектором економіки, зокрема ігровим, через «обнал-схеми», а головне – зловживання низькою фінансовою обізнаністю населення. Головні претензії, які висувають споживачі до ломбардів, – завуальовані надмірні кредитні ставки та приховування реального обсягу майбутніх комісійних платежів, які доводиться платити людям в умовах фінансової скрути.

Кредитні спілки – фінансові установи, котрі засновані на кооперативних засадах і діяльність яких полягає в залученні та об’єднані грошових внесків її членів для наступного задоволення потреби членів спілки у взаємному кредитуванні та інших фінансових послугах. На відміну від банків, щоб взяти кредит у такій установі, необхідно стати її членом. Плата за позику в рамках цієї замкнутої системи трансформується у відсотковий дохід, який кожен член спілки отримує пропорційно до суми своїх внесків.

Виклики для ринку кредитних спілок. Проблеми кредитних спілок дуже нагадують проблеми банків з вітчизняним капіталом до банківської реформи, розпочатої у 2014 році. Ключові з них – низькі рівні капіталізації, платоспроможності та прозорості, низька якість оцінки кредитоспроможності позичальників, слабкий нагляд, відверті зловживання довірою пересічних вкладників, які часто втрачають свої заощадження без права відшкодування втрат, адже спілки не є членами Фонду гарантування вкладів.

Недержавні пенсійні фонди (НПФ) – неприбуткові фінансові організації, що діють винятково з метою накопичення пенсійних внесків на користь своїх учасників, надають послуги з управління накопиченими пенсійними активами й здійснення пенсійних виплат. Адміністратори недержавних пенсійних фондів – юридичні особи, які управляють акумульованими в НПФ активами й діють від імені пенсійного фонду і в інтересах його учасників.

Виклики для пенсійного ринку. НПФ, на відміну від решти фінпосередників, перейдуть під нагляд не НБУ, а НКЦПФР. Це логічний крок, адже економічна суть роботи пенсійних фондів подібна до механізму роботи інститутів спільного інвестування (ІСІ) – інвестиційних фондів, які теж працюють з пулами активів. Головні бар’єри розвитку НПФ – нереалізована пенсійна реформа, відсутність можливостей для внутрішнього інвестування в Україні, високий рівень довгострокової макроекономічної невизначеності, і, як наслідок, недовіра з боку населення та слабка культура добровільних пенсійних внесків.

Динаміка активів: різношвидкісний ріст

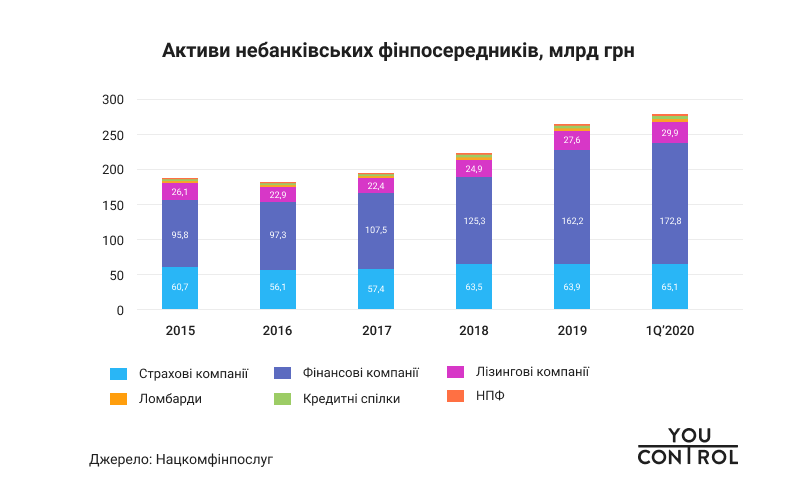

Згідно з даними Нацкомфінпослуг, сукупні активи усіх типів фінпосередників після системної кризи 2014-2016 років демонструють прискорені темпи зростання з 183,8 млрд грн наприкінці 2016 року до 277,9 млрд грн на 1 квітня 2020-го. Сукупний приріст активів таких фінпосередників, як страхові компанії, фінансові компанії, лізингові компанії, ломбарди, кредитні спілки, НПФ, за останні п’ять років склав 47,1% (для порівняння: загальні активи банківської системи за цей час зросли на 33,4%). Це свідчить про значний потенціал для нарощення позабанківської фінансової активності, що відповідає глобальним трендам.

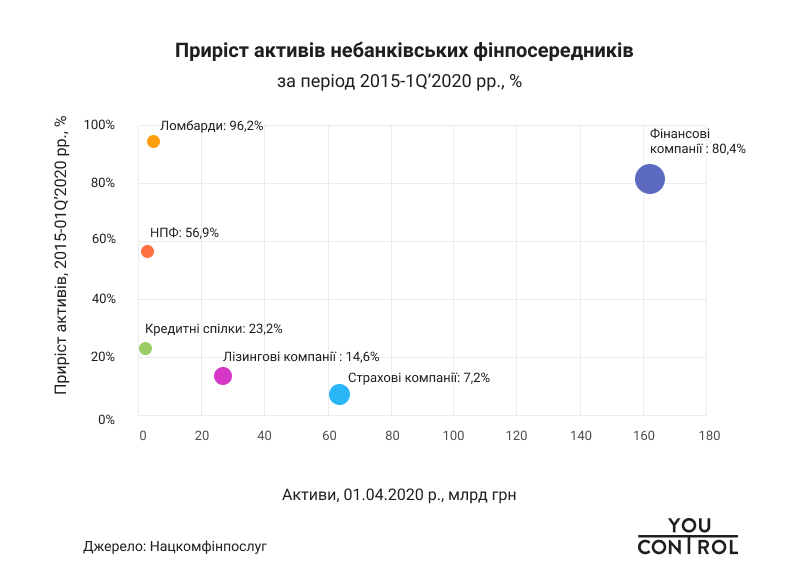

Попри те що наявні суттєві відмінності між темпами росту різних ринків небанківського фінсектору, жоден з них не зазнав скорочення обсягу активів, якщо за точку відліку взяти 2015 рік. Найбільш потужно за п’ять років зріс ринок фінансових компаній – як в абсолютному виразі, згенерувавши додатково 77 млрд грн активів, так і у відносному (+ 80,4%). Достатньо швидко після кризи розвивався ринок ломбардів (+ 96,2%) та НПФ (+ 56,9%), дещо повільніше розвивалися кредитні спілки (+ 23,2%), втім загальна ємність цих секторів досі лишається низькою – на рівні 3-4 млрд грн, що дорівнює активам одного середньостатистичного українського банку.

Попри те що наявні суттєві відмінності між темпами росту різних ринків небанківського фінсектору, жоден з них не зазнав скорочення обсягу активів, якщо за точку відліку взяти 2015 рік. Найбільш потужно за п’ять років зріс ринок фінансових компаній – як в абсолютному виразі, згенерувавши додатково 77 млрд грн активів, так і у відносному (+ 80,4%). Достатньо швидко після кризи розвивався ринок ломбардів (+ 96,2%) та НПФ (+ 56,9%), дещо повільніше розвивалися кредитні спілки (+ 23,2%), втім загальна ємність цих секторів досі лишається низькою – на рівні 3-4 млрд грн, що дорівнює активам одного середньостатистичного українського банку.

На перший погляд викликають певне занепокоєння слабкі темпи приросту активів страхових компаній та лізингодавців на рівні 7-15% за останню п’ятирічку. Втім, варто підкреслити, що інші індикатори ємності даних ринків виглядають більш оптимістично: зокрема, сума валових страхових премій за цей період зросла на 78,2% – до 53 млрд грн на початок 2020 року. Однією з причин таких розходжень може бути певне посилення регуляторного тиску стосовно більш коректної оцінки активів страховиків та скорочення кількісного складу ринку більш як на третину за рахунок банкрутства ненадійних та кептивних установ.

Концентрація поволі посилюється

Як бачимо, найпомітніші тренди небанківського фінпосередництва в Україні за останні п’ять років – скорочення кількості та зростання обсягів активів і доходів учасників ринку – свідчать про процеси концентрації та консолідації, які протікають все ж таки достатньо повільно і з певним запізненням порівняно з банківським ринком. Після кризи значна кількість невеликих, кептивних і фінансово слабших фінустанов були вимушені покинути ринок. За оцінками експертів, спліт активізує дані процеси: на ринку продовжать діяльність потужні компанії, формуючи кістяк майбутньої фінансової екосистеми.

Дещо специфічні тренди спостерігаються у секторі фінансових компаній, який в минулі роки зростав не лише за обсягами контрольованих активів, але й за кількістю гравців (попри закриття 110 компаній у 2019 році). Появі нових фінансових компаній сприяв регуляторний арбітраж шляхом перетворення деяких невеликих банків у фінкомпанії через посилення нагляду в банківській системі, а також складність отримання банківської ліцензії у сучасних регулятивних умовах.

По суті, ринок фінкомпаній став найбільш яскравим проявом так званого тіньового банкінгу (shadow banking) в Україні, коли традиційні функції банків, особливо в сегменті кредитного посередництва, виконуються фінансовими установами поза периметром банківського регулювання. Втім, після спліту фінкомпанії також опиняться під наглядом НБУ, що неодмінно підніме питання про сенс подальшого існування багатьох з них в умовах послаблення відмінностей між регуляторними режимами банківської та небанківської сфери.

Публічних даних у розрізі окремих фінустанов, які оприлюднює Нацкомфінпослуг, недостатньо для повноцінного історичного аналізу динаміки концентрації на ринках фінансових продуктів, адже на сайті можна було знайти такого роду інформацію лише за 2017-2019 роки.

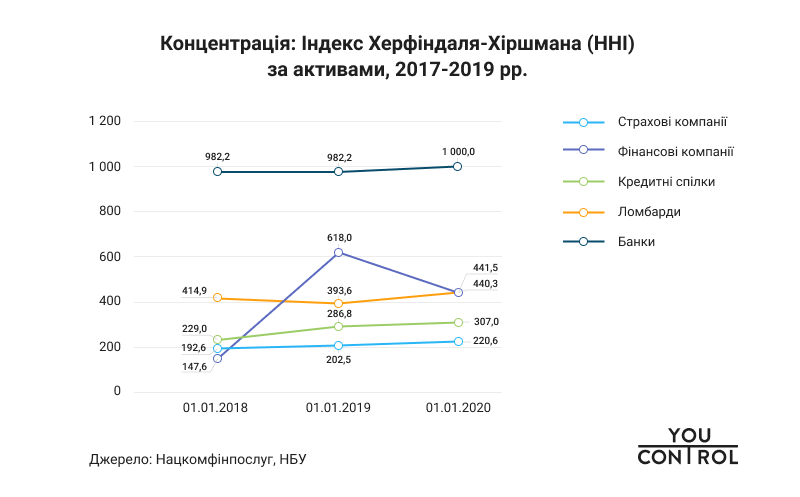

Якщо ж оцінити класичний показник концентрації – індекс Херфіндаля – Хіршмана (HHI) за цей відомий трирічний період, то можна побачити, що основні ринки небанківських фінансових послуг є надзвичайно фрагментованими з низьким рівнем концентрації у діапазоні 200-500 HHI, що в рази нижче, ніж у банківському секторі, який балансує на межі низької та помірної зони концентрації 1000 HHI. Виняток становить сектор НПФ, де за рахунок кількох великих лідерів ринку концентрація сягнула 2482 HHI, що вважається високим рівнем концентрації галузі.

Ринок фінансових компаній збільшив концентрацію як за індексом Херфіндаля – Хіршмана, так і за часткою п’яти найбільших компаній в активах (CR5), що зросла з 19% до 30% за 2017-2019 роки, але в цілому ринок залишається дуже фрагментованим та висококонкурентним. Менш радикальні поступові зміни в бік підвищення концентрації спостерігаються на ринках страховиків (СR5 = 22,8%), кредитних спілок (СR5 = 29,8%) та ломбардів (СR5 = 37,4%). Таким чином, у більшості секторів небанківського ринку є великий простір для подальшої концентрації та консолідації, що зробить його ключових гравців більш помітними на економічному ландшафті, ніж це спостерігається сьогодні.

Рентабельність під питанням

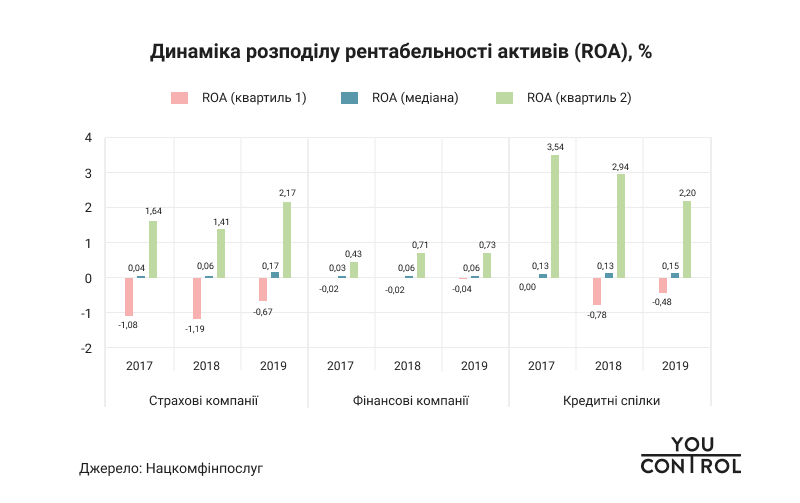

Важливим показником ефективності роботи ринку є індикатори прибутковості, зокрема ROA – рентабельність активів, або співвідношення між фінансовим результатом та активами компанії. Усереднені показники прибутковості та їх розподіл у рамках кожного ринку небанківських фінустанов демонструють не надто активну, але все ж висхідну динаміку впродовж 2017-2019 років на ринках страховиків (ріст із 0,04% до 0,17%), фінансових компаній (з 0,03% до 0,06%) та кредитних спілок (з 0,13% до 0,15%).

Позитивним моментом є й те, що медіанна рентабельність зазначених секторів протягом останніх трьох років була вище нуля, що свідчить про прибутковість більшої частини учасників представлених ринків. З іншого боку, в порівнянні з банківським сектором, середня рентабельність активів якого варіюється від 1,5% в локальних банків до 3% в іноземних, медіанні показники гравців небанківського ринку на рівні 0,06-0,17% видаються дещо заниженими.

Варто підкреслити, що рентабельність страхових компаній та кредитних спілок варіюється в широкому діапазоні. Так, на початок 2020 року найменш успішна чверть страховиків (1-й квартиль) відзвітували про збитки на рівні – 0,67% від активів і нижче, тоді як 25% найприбутковіших (3-й квартиль) зафіксували ROA вище 2,17%. А половина «середньостатистичних» кредитних спілок демонструють ROA від (- 0,5%) до 2,2%.

Водночас фінансові компанії звітують про менший розкид рентабельності – від (-0,04%) в першому квартилі до 0,73% – в третьому. Як бачимо, порівняно менша частка фінкомпаній зафіксували збитки, але й прибутки більшості з них наближалися до нуля.

Попри низькі показники рентабельності небанківські фінустанови зуміли в 2019 році принести до державного й місцевих бюджетів 1,763 млрд грн шляхом перерахування податку на прибуток, що на 28,3% більше, ніж було рік тому. Втім, 76,5% цих платежів згенерували страхові компанії, тоді як решта фінустанов, особливо фінкомпанії, попри активне розширення бізнесу, залишаються менш суттєвими платниками податків.

Висновки та рекомендації

1. Ринок небанківських фінпосередників демонструє прискорені темпи росту протягом 2017-2020 років, але досі лишається у 7,5 раза меншим від банківського сектору за обсягом активів. Напередодні реформи спліт фінансові установи видаються менш ринково потужними та прозорими, відіграють важливу, але менш помітну роль у фінансовій системі країни, ніж банки.

2. Ринок насичений великою кількістю слабких, недокапіталізованих та ненадійних фінпосередників, значна частина яких замість виконання класичних страхових чи кредитних функцій для широких верств населення використовуються в якості кептивних юридичних осіб у різноманітних оптимізаційних транзакціях на користь афілійованих фінансово-промислових груп.

3. Найбільш зростаючими сегментами небанківського ринку є фінансові компанії та ломбарди, які зуміли збільшити обсяг сукупних активів на 80% та 96% відповідно за останні п’ять років. Водночас їхні показники прибутковості та суми сплачених податків суттєво відстають не лише від банків, а й від страховиків. Зростання прозорості, впровадження ефективного нагляду, посилення захисту прав споживачів і рівня фінансової обізнаності клієнтів у сегменті мікрокредитування лишаються ключовими викликами реформи спліт з огляду на суттєвий соціальний ефект.

4. Ринок страхування на фоні решти фінустанов видається найбільш потужним, структурованим, прозорим і ключовим платником податків, але повільніше розвивається з точки зору зростання активів. Заслуговують на увагу фінрегуляторів і слабкі темпи розвитку кредитних спілок, лізингового та недержавного пенсійного ринків як у кількісному, так і якісному плані, що пов’язано з хронічними проблемами розвитку реального сектору економіки, відсутністю ліквідного фондового ринку та бар’єрами на шляху до відновлення кредитування, що зводяться до питання верховенства права.

5. Концентрація більшості небанківських фінринків досить низька. Теоретично це має свідчити про високий рівень конкуренції, але на практиці є лише відображенням високої фрагментованості та неоднорідності складу ринкових гравців, серед яких велика кількість так званих компаній-одноденок, кептивів та просто фінансово слабких установ, котрі характеризуються високою частотою банкрутств та ризиковістю. Це сильно впливає на сприйняття ринків у суспільній свідомості, адже інформаційний негатив у непрозорих умовах транслюється на репутацію навіть тих установ, що добросовісно надають класичні фінансові послуги. Відтак консолідація ринку і наведення ладу в субсекторі «фінкомпаній – оболонок» також може принести суттєву користь економіці.

6. Ринок інформаційно непрозорий. Нині важко знайти в медіа достатню кількість новин чи аналітичної інформації про небанківський ринок, а статистичні звіти від фінрегулятора видаються досить фрагментарними і неповними. Наприклад, відсутня консолідована інформація про фінансові результати усіх існуючих типів фінпосередників, складно знайти офіційний показник зведеної виручки найпомітнішого сегменту небанків – фінансових компаній, не кажучи вже про повну публікацію усіх форм фінзвітності хоча б у консолідованому вигляді за тривалий історичний період.

Забезпечення регуляторами відкритості цих даних про суспільно важливі сегменти фінансового сектору буде нормальною практикою, до якої вже звикли аналітики та клієнти. Адже на відміну від фінустанов вони мають змогу здійснювати власну оцінку фінансового стану банків на основі інформації, яку регулярно оприлюднює НБУ. Позитивний досвід утвердження прозорості у банківській системі варто неодмінно масштабувати на всі типи фінустанов, якщо ми справді прагнемо до фінансової стабільності та зниження кількості зловживань на небанківському ринку.

Джерело