У першому півріччі цього року автомобільний сегмент вітчизняного ринку лізингу зріс на 20%. Про це розповів виконавчий директор Ilta Leasing Олександр Кощеєв. Нині на авторинку через введення додаткових податків клієнти дедалі менше впевнені у майбутньому. Тому експерти прогнозують падіння ринку продажу автомобілів на 5—10 %. Якщо ж припустити, що 2013 рік буде схожий на 2012-й, то можна очікувати, що загальний бізнес у компаніях асоціації «Українське об’єднання лізингодавців» досягне 8 мільярдів гривень. З них 3 мільярди — в автомобільному секторі.

Чи залишаться фізики ліриками?

Обсяг ринку лізингу фізосіб цього фінансового року становить лише 2% його загального обсягу (або 4 тисячі автомобілів). «Це небагато порівняно з Європою, де аналогічні показники становлять десятки відсотків. Але в останні два рокипомітно збільшується ринок лізингу за рахунок активності тих, хто більш лояльно починає ставитися до цієї фінансової послуги. Саме у пересічних громадянах наші компанії бачать драйвер зростання, — пояснює «УК» голова ради директорів асоціації «Українське об’єднання лізингодавців» Роман Іваненко.

Експерти сумують за докризовими часами, коли обсяг продажу нових автомобілів на рік перевищував 600 тисяч. За 2010—2013 найкращим виявився 2011 рік, коли загалом продали 236 тисяч нових автівок. А для лізингу найкращим був 2012 рік, коли фізособи за цією програмою придбали легкових автомобілів у чотири рази більше, ніж 2011-го. Для порівняння: аналогічний показник авто, куплених для корпоративного сектору, збільшився лише на 16%. Активізації приватників сприяли зміни в оподаткуванні, впроваджені з 2011 року. Наприклад, більше не обкладається податком на додану вартість комісія (відсотки), які отримує лізингодавець за договорами фінансового лізингу (раніше ПДВ не стягувався тільки з комісії, що не перевищує 2% облікової ставки НБУ).

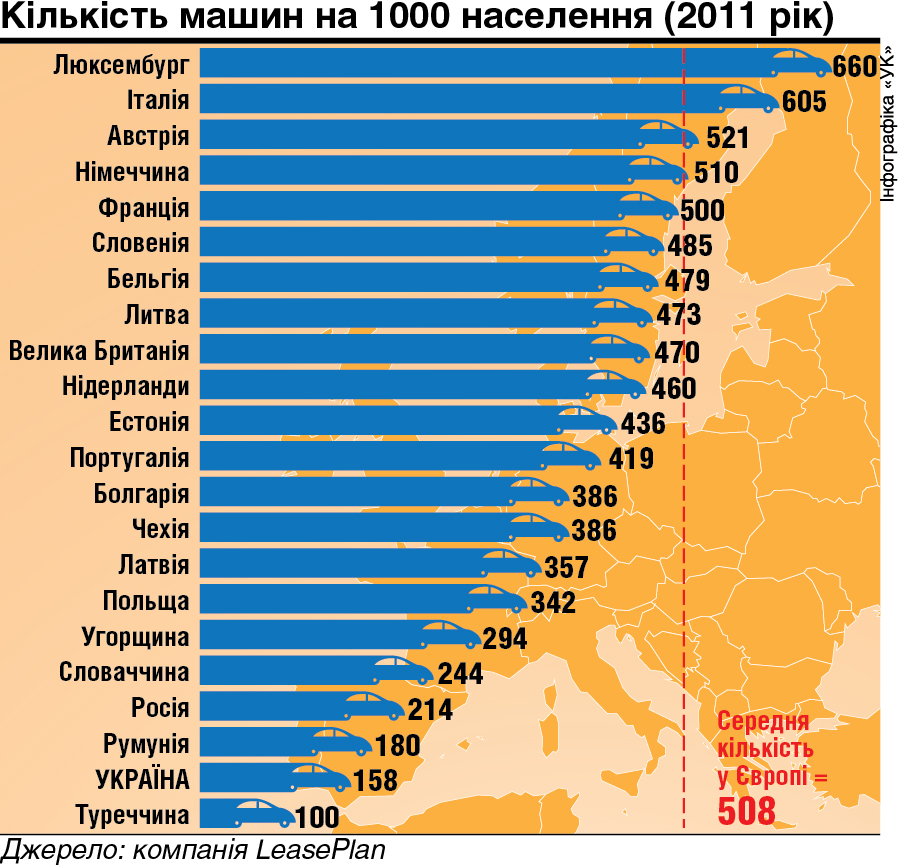

За рівня проникнення лізингу на вітчизняний ринок автопродажу 6% дві третини цього ринку представлені юридичними особами та бізнесом. І лише 2% — це фізособи. Причина цього — ментальність українців. «Якщо клієнт буде готовий купити автомобіль, щоб через три роки його поміняти, то лізинг для фізосіб розвиватиметься. Але якщо людина купуватиме машину одну на все життя, то цей вид діяльності гальмуватиметься», — кажуть фахівці. Вони констатують, що люди ще не готові до «орендних» стосунків із машиною без техпаспорта на його ім’я. Адже машина в нас — показник статусності.

За кордоном водії спокійно ставляться до чотириколісних друзів напрокат. Можливо, таке зважене ставлення до авто без прав власності на нього «передасться» з часом і українцям.

А поки що лізингові компанії під час фінансування фізосіб програють битву банкам. Наприклад, у компанії «Тойота-Україна» продаж автомобілів у кредит становить в середньому 17—20% залежно від місяця та загальної кількості продажу. Лізингових угод 4—5% (з них частка фізосіб — 2%). «Ми пропонуємо клієнтам залежно від потреб кредит або лізинг», — каже представник компанії Олексій Цивінський.

Навіть продукти фінансового лізингу фахівці поки що змушені робити дуже схожими на кредити, щоб клієнти звертали увагу на них. А самі банкіри визнають, що лізинг — цікавіший продукт, ніж кредит.

«У кредиті позичальник відразу на себе переоформлює право власності, але насправді він ще не є власником, оскільки у зазначений термін має виплатити гроші. Лізинг діє навпаки: від моменту підписання договорів залишає відношення такими, якими вони є за фактом, і лише під час виплати клієнтом лізингових платежів відбувається передача клієнтові прав власності. Тобто сама схема трансакції переходу прав власності відповідає реальному стану речей. Лізинг зменшує проблеми всім, і в ньому менше накладних витрат: якщо клієнт перестав платити, то в нього просто забирають автомобіль», — констатує голова правління IdeaBank Андрій Рязанцев.

Серед переваг лізингу перед банківським кредитуванням — можливість валютного фінансування. «На невеликий термін (2—3 роки) можна брати валютні кредити, оскільки курс валюти більш-менш стабільний. На сьогодні лідери ринку надають у лізинг авто під привабливу ставку — 10—12% у валюті (а у гривнях — 20%)», — розповідає Р. Іваненко.

Термін кредитування — до 5 років. Перший внесок — 15—20%. Також клієнтам важливо, що партнером лізингової компанії є страховик. Лізингодавець зацікавлений, щоб до кінця чинності договору лізингу партнер — страхова компанія (СК) виплачував страхову підтримку в разі потреби. Ще одна відмінність лізингової угоди від банківського кредиту — те, що клієнт може «добрати» низку послуг, крім фінансування. Так він може просити про включення у вартість лізингу технічного обслуговування машини, сезонну зміну шин. Тобто лізинг — це не лише життя в борг, а новий рівень сервісу.

За оцінкою А. Рязанцева, нині частка у фінансування нових авто за допомогою лізингових програм в Україні становить 4% загального продажу, тоді як у Польщі, Румунії, Угорщині цей показник сягає 30%. Тобто є шанси на високий потенціал зростання.

Нова ніша — старі авто

Досвід інших країн свідчить, що на старих автівках лізингові компанії роблять обсяги угод ще більші, ніж на нових. Тому в 2014 році Українське об’єднання лізингодавців (єдина організація в Україні, яка об’єднує юридичних осіб у сфері лізингового ринку і репрезентує більш як 80% його учасників) планує зосередитися саме на такому напрямі діяльності.

«Після підвищення з 13 квітня минулого року мит на імпорт автомобілів з бензиновими двигунами та інших законодавчих змін ринок уживаних автомобілів виріс більш ніж на 50% порівняно з минулим роком. При цьому на ньому не працює жодна фінансова структура. Тут купує населення, причому за готівку в іноземній валюті, й жодного контролю або впливу на цей ринок немає», — зазначає О. Кощеєв.

За прогнозами експертів, у 2013 році в Україні буде продано 170 тисяч авто до семи років. Але на ринок уживаних авто лізингові компанії не поспішають через повторний ПДВ (його необхідно сплатити під час придбання автомобіля у фізособи). Крім того, стримувальний чинник — ризики під час оцінки старого авто. Зокрема похибка 2—3% маржі під час оцінки вживаного авто може обернутися серйозними збитками для лізингової компанії й навіть її банкрутством.

Попри ці перепони для ведення бізнесу в ніші вживаних авто, лізингодавці налаштовані її освоювати.

ДОВІДКА «УК»

Згідно з даними асоціації «Українське об’єднання лізингодавців», обсяг укладених договорів фінансового лізингу в першому кварталі цього року скоротився у вартісному вираженні порівняно з аналогічним періодом 2012 року майже на 38% до 1,73 мільярда гривень, а їхня кількість — на 40% до 2209 договорів.

Найбільше в лізингу перебуває транспорту (59,90%), а також сільськогосподарської (16,61%) та комп’ютерної техніки. На кінець першого кварталу порівняно з 2012-м спостерігається збільшення питомої ваги договорів терміном від 2 до 5 років та зменшення частки угод, які укладали на термін від 5 до 10 років.